Có các điều kiện để xác lập việc nuôi con nuôi thì đương nhiên cũng sẽ có những căn cứ để chấm dứt việc nuôi con nuôi. Việc chấm dứt nuôi con nuôi được quy định tại Điều 25 Luật nuôi con nuôi 2010.

Đối với một số công ty lớn, việc bảo vệ bí mật kinh doanh của mình là một hoạt động mang tính sống còn đối với sản phẩm, hoạt động kinh doanh của doanh nghiệp. Mỗi công ty sẽ có cách thức bảo vệ bí mật kinh doanh của riêng mình. Ví dụ như công thức pha chế nước uống Coca- Cola

Cơ sở pháp lý: Điều 49 Luật việc làm năm 2013

Theo quy định tại khoản 4 Điều 3 Luật Việc làm 2013 thì: “Bảo hiểm thất nghiệp là chế độ bù đắp một phần thu nhập của người lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì và tìm kiếm việc làm trên cơ sở đóng vào Quỹ bảo hiểm thất nghiệp“.

Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội.

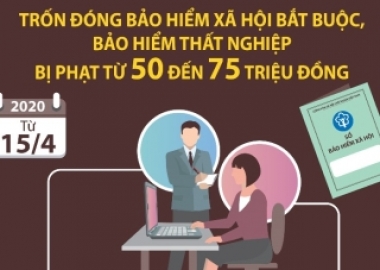

Người lao động và người sử dụng lao động quy định tại Điều 2 Luật Bảo hiểm xã hội có trách nhiệm đóng bảo hiểm xã hội theo mức đóng mà Luật Bảo hiểm xã hội quy định. Người sử dụng lao động đóng 22%, người lao động đóng 10,5% mức đóng bảo hiểm xã hội.

Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội.

Có hai hình thức đóng bảo hiểm xã hội, bao gồm: Bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện. Trong đó bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người lao động và người sử dụng lao động phải tham gia.

Bộ Y tế vừa ban hành Thông tư 30/2020/TT-BYT ngày 31/12/2020 quy định chi tiết và hướng dẫn biện pháp thi hành một số điều của Nghị định số 146/2018/NĐ-CP ngày 17 tháng 10 năm 2018 của Chính phủ quy định chi tiết và hướng dẫn biện pháp thi hành một số điều của Luật bảo hiểm y tế.

Từ ngày 01/4/2021, Quyết định 1666/QĐ-BHXH của Bảo hiểm xã hội Việt Nam chính thức có hiệu lực.

Theo Khoản 1 Điều 2 Luật thuế bảo vệ môi trường 2010 quy định: Thuế bảo vệ môi trường là thuế gián thu, thu vào sản phẩm hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Thuế thu nhập cá nhân là loại thuế trực thu, áp dụng đối với cá nhân có thu nhập tính thuế.

Căn cứ theo Thông tư 111/2013/TT-BTC, Thông tư 92/2015/TT-BTC căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể: